2022-2023年,全球经济前景的“不确定性”正在对安防与其他行业产生着重大的影响,通货膨胀、供应链挑战、地缘政治冲突、全球劳动力市场结构变化……不稳定的经济环境在很大程度上给全球安防行业的发展带来了极大的阻力。2022年国内安防市场保持着增长,但增速放缓,2023年国内宏观经济呈现复苏态势,市场需求有所回暖,但由于国内政府财政收支减少、部分项目进展缓慢、房地产市场下滑、企业端市场投资信心减弱等因素,给安防企业带来持续挑战。

安防设备市场概况

对于安防市场而言,在过去一年里最明显的变化主要有2个明显的变化:

一是传统的政府类项目市场进展缓慢,随着雪亮工程等大规模城市级项目建设进入尾声,政府端对公共安全的投入呈现放缓的态势,大部分企业开始向商业市场布局,如电力、水利、零售、物流等,抓住商业端企业数字化转型的机遇;

二是生成式AI及大模型席卷各行各业,安防行业作为AI落地最佳场景,在过去的三年中却陷入了沉默期。不少CV创企“AI赋能千行百业”的愿景被现实的人员成本居高不下、产品难以标准化和规模复制、落地场景单一内卷化等现实所浇灭。AIGC技术与大模型,让业内看到了唤醒海量的AIoT的数据的新方式,业内不少企业开始思考如何通过这些新的技术,去促进新的商业应用的落地。

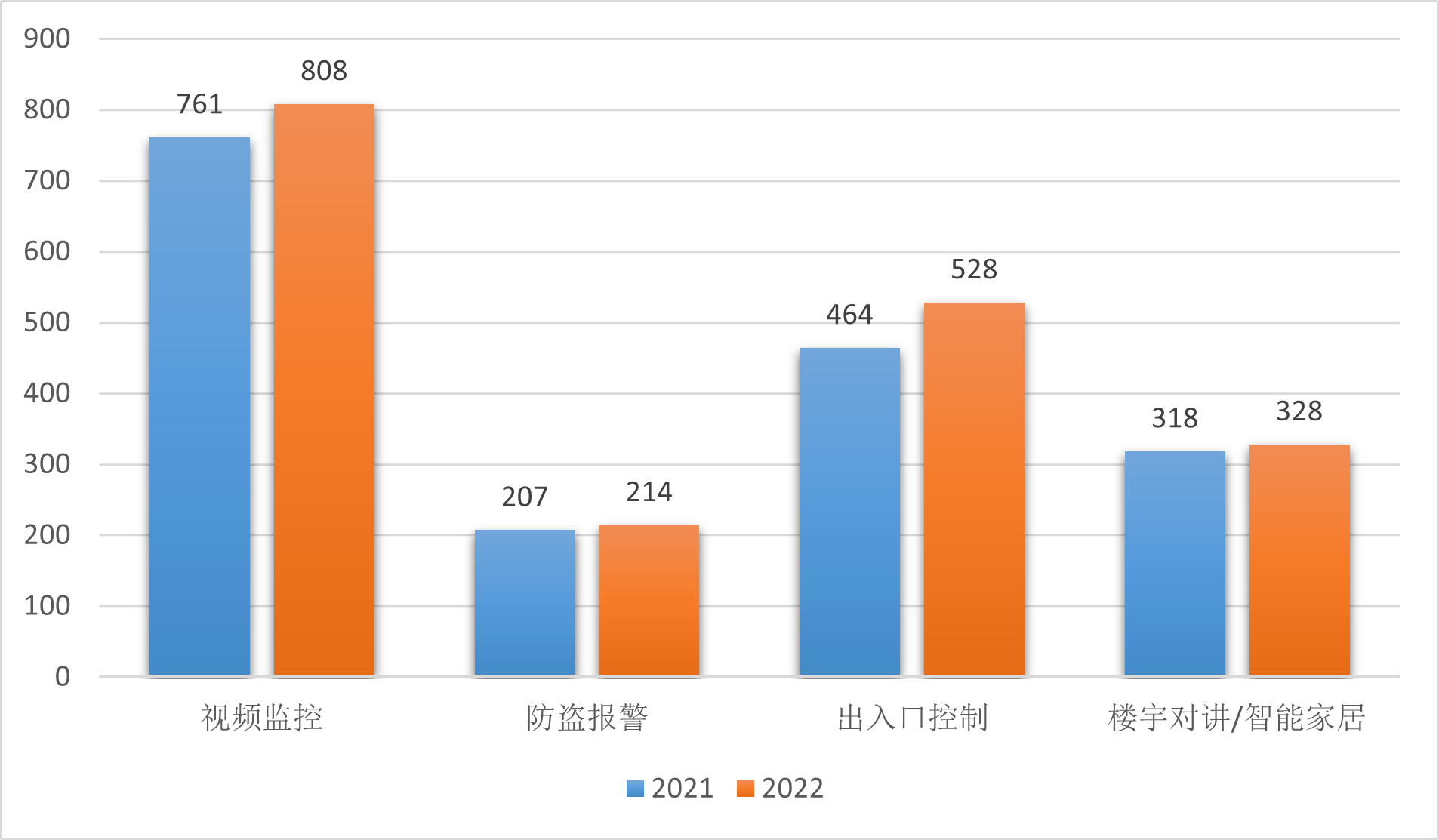

图:2021-2022中国安防设备市场概况(单位:亿元)

针对中国安防设备市场的调研结果,a&s

plus统计,2022年中国安防设备市场达1878亿元,其中视频监控市场达808亿元,防盗报警市场达214亿元,出入口控制市场达528亿元,楼宇对讲/智能家居市场达328元。2022年是安防发展多年来不确定性因素最大的一年,国内疫情防控与国际环境变化让产业供应链、市场需求等脱离了原有的发展轨道,企业普遍感受到了较大的压力。

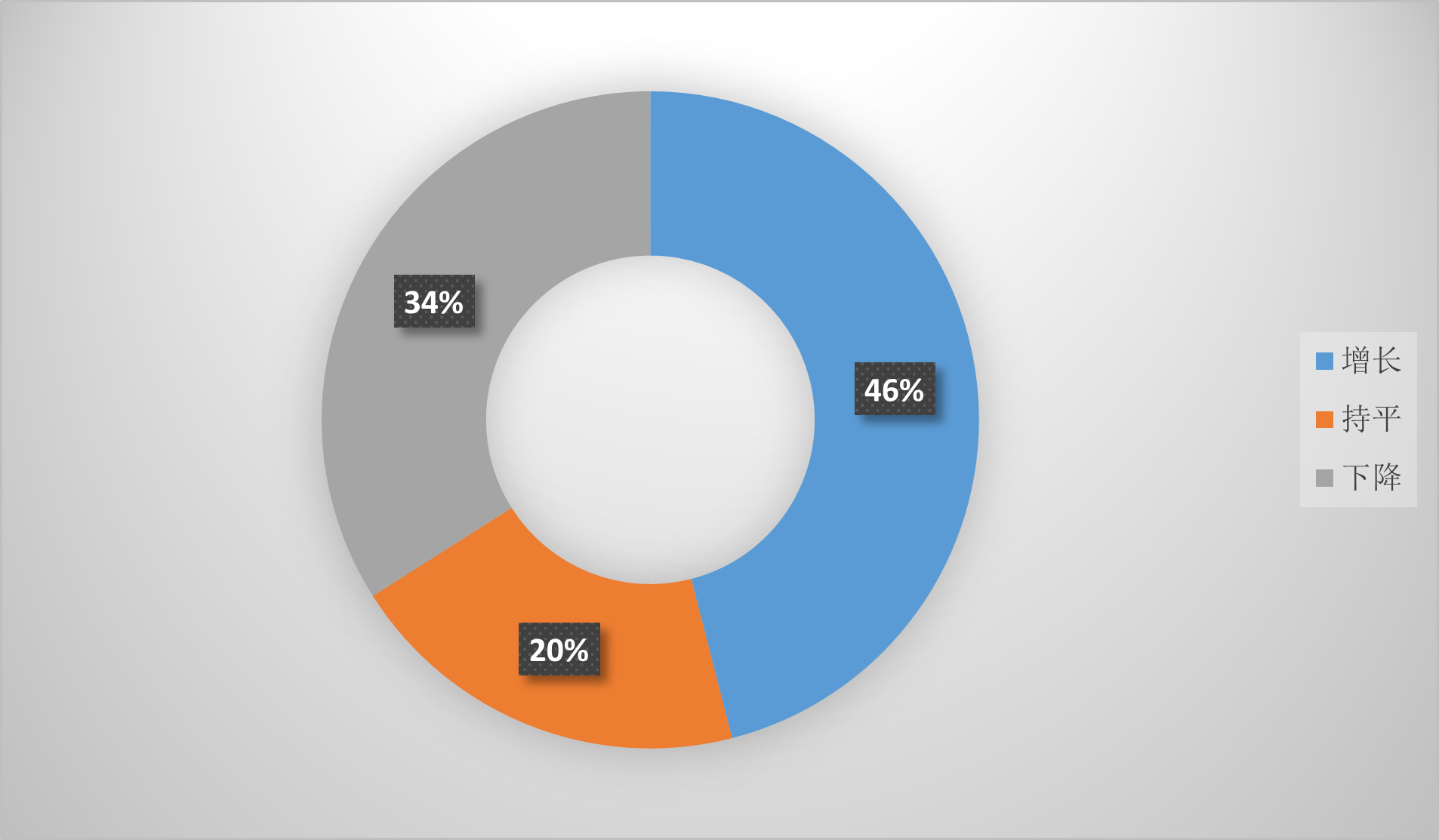

a&s plus调研结果显示,46%的调研对象表示2022年企业经营有所增长,且企业规模正在 扩大,

46%的调研对象表示2022年企业经营有所增长,且企业规模正在扩大,32%的企业看好AIGC和大模型在行业的应用,并创造更大市场商机,70%的安防企业希望通过数字化转型升级,实现盈利能力的提升。

图:2022企业经营状况

图:2022企业经营状况

在调研中,42%表示2022年产品或解决方案的平均单价上升,34%表示产品或解决方案的交付时长上升。从整体市场上看,供应链短缺问题,已经较于上年有所好转,但由于诸多不确定性因素的影响,供应链仍然存在着一些问题。另外需要引起注意的是,由于过去一段时间的供应链失衡,导致设备商都进行了大量的备货,大部分库存都处于较高的水平,在未来的一段较长的时间中,将面临着去库存的压力。目前地缘政治与全球需求疲软的影响仍不可能退去,因此整体安防行业市场发展依然充满着未知的挑战,这或许会对近几年快速发展起来的国内安防芯片厂商形成新的洗牌与淘汰态势。

智能安防落地现状

当前智能安防落地的应用主要在人脸识别、车牌识别、视频结构化、智能分析等应用上最为高频,可以看出目前AI技术在安防项目的落地应用仍然聚集在感知与认知阶段。尤其在人脸识别的应用,大部分企业都在相同的开源框架下完成技术开发,算法间的差异相对较小,具体方案的同质化现象日趋严重。

同时随着智能安防技术的发展成熟,安防企业所承接的项目也从之前的平安城市、智能交通、雪亮工程等公共安全项目,延伸到智慧水利、智慧景区、智慧电力等数字化管理项目,同时非传统安防类型项目正呈现出逐年上升的态势。

a&s plus针对智能安防落地现状分别对业内厂商及部分行业用户进行了交流,综合起来看,目前智能安防落地仍然存在三处常见的痛点:

一是算法服务成本的居高不下,在许多大型项目中,

AI应用在落地后,对高级算法人才提出了长期驻场的需求,但相关研发人员不足,给AI应用落地造成了极大的成本压力;

二是数据素材的获取,在法律允许的条件下,获取真实的、有效的数据是一个长期且艰巨的工作过程,而且没有捷径可走,同时由于过去传统建设中,数据大部分都是独立存在的,形成了较为突出的“信息孤岛”问题,打破这样的局面同样需要一定的时间;

三是场景应用过于单一,虽然在某些特定的场景,智能安防与AI应用已经取得了良好的落地效果,但更多的细分场景充满着各种多样化及个性化的需求,目前市场并没有良好的解决方案去覆盖这些痛点,其本质是企业对于场景业务理解的深度及投入产出比的优化还未真正做到位。

许多厂商在宣传自身AI方案时,往往采取的是实验室的数据,这也导致了用户对产品的期望值偏高,在落地的体验上出现极大的落差感。对于用户而言,

AI安防工程化目前亟需解决的问题主要为四点,一是算法场景限制,二是前端布点困难,三是成本仍然较高,四是智能与深度应用不足。

同时安防行业的发展也面临了诸多的挑战。其中“芯片法案”等对国内安防市场产生了一定的影响,在高端新品领域,目前国内的空缺仍存未填补,对产品创新的影响仍然较大。

据国际货币基金组织(IMF)公布的数据显示,2022年全球GDP总量超过100万亿美元,相比2021年96.29万亿美元增长4.05%,但整体增速开始放缓。2022年国内生产总值1210207亿元,比上年增长3.0%。纵观近年的工程项目市场,政府类项目放缓,地产类项目逐渐萎缩,商业类项目较为分散,行业软件和硬件供应渐入饱和,安防系统集成行业增速逐年放缓。

据a&s

plus调研发现,与2021年相比,2022年国内工程项目加速回暖,增长势头强劲,安防集成及工程项目市场保持着稳定的增长,但受市场竞争、项目放缓、交付周期拉长等多方面因素影响,整体市场增速有所放缓,甚至一些规模较小且市场集中的企业面临着巨大生存压力。

对于大型安防系统集成商而言,近年来也紧跟行业发展潮流,在大数据、云计算、人工智能、物联网等新兴技术赋能下,通过软件及平台的优势,在用户数字化转型中找到安防之外的发力点,借助自身资源,整合合作伙伴资源,实现服务的差异化,获得新的发展机遇。

对于中小型安防系统集成商而言,由于客户资源集中在中小型客户群体,受经济环境影响,这类型的客户对安全管理项目的投入呈现放缓观望的趋势,同时已经交付项目回款周期也被拉长,为了寻找新的发展出路,不少集成商也开始在智慧旅游、智慧林业、智慧水利等中小型项目中发力,寻找传统安防之外的新商机。

从量的角度看,据a&s

plus统计数据显示,2017-2022年中国安防系统集成市场的规模分别为3158.00亿元、3631.70亿元、4067.51亿元、4474.26亿元、4742.71亿元、5169.55亿元,近五年增长率各自是13%、15%、12%、10%、11%、9%。

a&s

plus通过走访与问卷的形式,向企业及用户调研智能安防落地难的主要原因,前三分别是应用效果无法达到预期效果、技术成熟度不足、产业碎片化严重,从这些原因中不难看出,目前智能安防的落地仍然处于初级阶段,应用效果是影响用户选择智能安防产品或者解决方案的第一要素。

除此之外,在调研中厂商代表们也反映出目前智能应用落地中存在的问题:

一是目前人工智能在安防行业的渗透仍然较低,需要所有摄像头都能对视频信息进行全面智能分析之时,人工智能在安防行业的价值才能真正凸显出来,目前的现状仅仅是用小部分算法解决小部分的问题而已;

二是国内企业AI设备的出货量已经占整体产品出货量的70%左右,尤其在疫情之后,园区、办公楼宇等对电子哨兵等智慧防疫产品需求更加强烈,吸引了众多企业的关注,也造成了市面产品同质化严重与质量参差不齐的现象;

三是数据的制约性,

AI落地依赖数据训练基础算法,因此获得高质量数据是落地的关键,在一些传统安防之外的场景,缺乏统一、标准、高质量的数据,导致创新应用进度缓慢;

四是随着国内人脸识别规范以及数据安全法等出台,隐私与安全无疑也会是智能安防落地的重要难题。以数字城市建设为例,随着数字化程度的提高,安全挑战也将越大,面对复杂多样的应用场景,网络和数据资产数量庞大,网络边界也难以被定义。

a&s

plus认为,要加快智能应用落地速度,必须要处理好行业深度碎片化问题,表现为用户不集中、应用与产品分散、缺乏标准化的建设,导致出现以下状况:首先是场景碎片化严重,在产品和项目的过程中,用户认为智能化便能解决一切问题,但实际上人工智能并不是万能。

在很多碎片化场景里,其实需要投入大量的人力、物力去解决场景化的问题;其次是产品与解决方案的碎片化问题。当前看来,不管是边缘计算还是云计算,实际上都是在解决点状的问题,但由于碎片化太严重,在各个节点上部署智能化和数据流转等AI应用是一个很复杂的过程。也正因为如此,当前业内厂商普遍都比较期待AI项目标准化的尽快到来,标准建设将在一定程度缓解碎片化的痛点,让项目的交付变得更便于执行;最后是算法碎片化问题,由于算法的持续更新实现了大规模智能应用的落地,但算法的升级是永无止境的过程,这导致厂商在进行数据规划、可视化可检索和大数据融合时增加了不少难题,这点目前也只能通过技术的迭代、算法的稳定得以缓解。总而言之,缓解场景碎片化痛点,并不是由某一类厂商便能独自解决的,需要产业链上多个环节共同参与。

综合上述,目前的难点大概涉及到这几个主要环节:

(1)一是需要积累面向场景的数据,二是需要工程师开发面向场景的算法,三是需要大规模的训练系统进行算法的训练,能让前后端的产品承载智能算法,四是需要一个平台软件对接智能功能和行业的需求;

(2)规模化智能应用部署成本高。许多产品与方案在演示或者PK的阶段都处于相对理想的环境中,但到了实际的环境中,用户便会发现较大的差异。相对巨大成本的投入,却得不到预期的效果,智能应用的效果往往南辕北辙,让众多用户望而却步;

(3)安全问题。在行业进入智能化之后,一方面人工智能可以实现无人类干预,基于知识并能够自我修正地自动化运行,这种决策方式往往会产生人们无法预料的结果,另一方面视频的数据都经过高度浓缩,价值远超于前,尤其是个人隐私问题,导致被犯案的机率变得更高,对社会的影响也更大。

因此要真正解决落地及生根的问题,必须突破算力、算法、应用、成本等因素,正面目前尚存的四大难题:

一是中国安防市场的对于海量视频图像分析的AI应用刚需较大,但目前的应用仍然处于初步阶段,越往后发展,场景会越来越多元,应用会越来越复杂,面临AI的无限可能性,企业需做好长期性的技术储备;

二是安防项目是集产业、技术、模式、资本、服务为一体的复杂系统,涉及前端采集、存储、传输、管理、应用等多个产业链条,当下赋能过程中,

AI仅仅渗透到了采集等单个环节,智能效果还有较大的提升空间;

三是作为传统制造业,安防产业链长、成本高也是摆在企业面前的一道现实问题,成百上千人的队伍,加上巨额的营销、研发成本,想要一直紧咬传统安防巨头,做垂直应用变得越来越艰难;

四是赛道现有玩家太多,且无法形成数据闭环,直接导致眼下的安防项目构成⸺集成商们拿着传统安防厂商的摄像机、

AI创业公司的算法、 ICT厂商的服务器,找第三方公司做软件交付,作业模式无法形成数据闭环,也是行业面临的大问题。

※本文摘自《a&s产业数字化转型调研报告》(2023年版)

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。