前瞻产业研究院发布的《2018-2023年中国安防行业市场前瞻与投资战略规划分析报告》显示,2017年全球监控摄像机镜头销售收入达6.53亿美元,预计2023年市场规模将达11.48亿美元,年复合增长率约为10%

图表1:2016-2023年全球监控镜头市场规模及预测(单位:百万美元)

监控镜头市场不断发展,中国供应商出货量领先全球

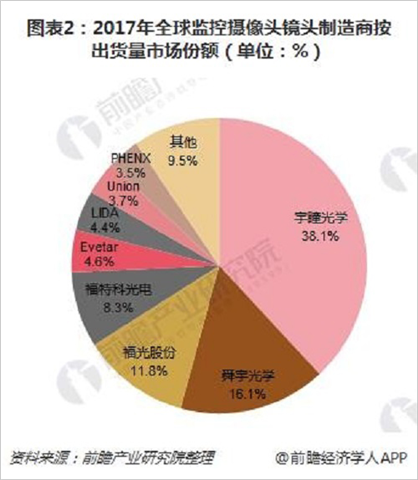

监控摄像机镜头是少数垄断型市场,中国供应商正占据主导地位。2017年,全球前三位供应商监控摄像机镜头的出货量占据66%的市场份额,分别为宇瞳光学(38.1%)、舜宇光学(16.1%)、福光股份(11.8%);前五位占79.0%,前十则占93.9%。未来,领头供应商将会抢占更多市场份额,竞争会日趋激烈。

图表2:2017年全球监控摄像头镜头制造商按出货量市场份额(单位:%)

广泛需求推动我国安防视频监控行业规模扩大

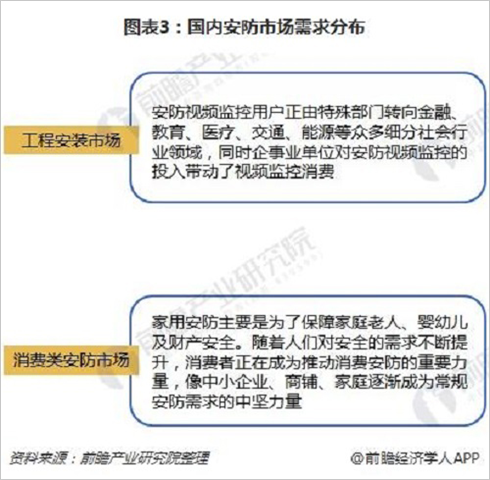

安防视频监控市场需求范围很广,主要分为两大类:第一类为工程安装类市场,主要客户包括各级党政机关、公安、金融、电力、教育、交通等;第二类为消费类市场,主要客户包括家庭、社区、商铺、企业、车辆等。

在工程安装市场中,由于国民经济保持稳定发展,各重点行业基础设施的持续建设带动产生新的安防需求。随着近年由政府主导的铁路、高速、水域航道、机场以及城市轨道交通等各类大规模基础设施,正陆续由建设转向运营,安防视频监控系统的安装需求将因此出现新一轮的扩建与维护市场。目前社会整体的安防意识正逐步提升,安防视频监控用户正由特殊部门转向金融、教育、医疗、交通、能源等众多细分社会行业领域,同时企事业单位对安防视频监控的投入带动了视频监控消费。

消费类安防市场是以普通个人为主体的市场,其规模庞大,需求相对分散,与专业安防市场有根本的区别。家用安防主要是为了保障家庭老人、婴幼儿及财产安全。欧美等国家消费类安防市场现在已经得到了比较充分的发展,而国内市场由于网络基础、文化素质、安防意识、住宅环境等诸多原因,民用安防市场还处于起步阶段。随着人们生活的水平提高,以及对安全需求不断提升,消费者正在成为推动消费安防的重要力量,像中小企业、商铺、家庭逐渐成为常规安防需求的中坚力量。

图表3:国内安防市场需求分布

伴随着大安防时代的到来,我国安防市场的需求进一步得到增加。未来几年,“构建和谐社会”、“平安建设”、“智慧城市”等将成为各级政府的长期任务。受益于此,我国安防视频监控行业也将继续保持快速发展的趋势。2010年至2016年,我国视频监控产值规模从242亿元增长到962亿元,年均复合增长率达25.86%。目前,我国已经成为全球重要的视频监控市场,也是世界最大的视频监控产品制造地,测算2017年视频监控市场产值规模已经突破1100亿元。

图表4:我国安防视频监控行业产值规模(单位:亿元)

市场将深入、集中发展,全球市场重心转入亚太

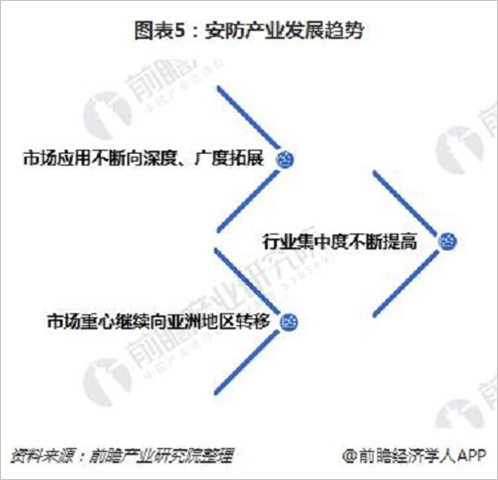

前瞻产业研究院指出,我国安防视频监控行业将呈现以下发展趋势。

市场应用不断向深度、广度拓展。一批新兴的应用领域如教育、医疗卫生、安全生产等增长较快,民用领域如智能楼宇、社区、居民安防应用开始升温,社会化应用进程加速,用户的个性化需求成为趋势。市场应用逐步由一线城市向二、三线城市及农村地区延伸,由沿海地区向中西部地区延伸,需求逐步扩大。随着未来安防系统性价比的不断提高和高清化、智能化等技术的发展,市场应用空间将不断增长。

行业集中度不断提高。随着安防视频监控行业重组、兼并和联合发展势头的兴起,技术、品牌和资本的整合成为趋势,企业间的合作已由产品、渠道等扩展到了资本、品牌层次,行业的集中度加速提高,市场份额进一步向主流制造商集中。

市场重心继续向亚洲地区转移。过去,在编解码芯片上,厂商可选择美国德州仪器(TI)、安霸、台湾智原等芯片供应商。外国芯片曾长期占据市场主导地位,成为制约产业进一步发展的瓶颈。如今,上游芯片领域格局逐渐发生了改变,以华为海思为代表的国产芯片抢占了大量市场;国产芯片厂商逐渐成为安防产品的主流芯片供应商,外加技术人才丰富、人力成本较低,欧美安防巨头纷纷将制造中心转向以中国为主的亚太地区,选择与具备较强的研发实力和定制能力的ODM制造商合作,进行产品深度定制,获取有竞争力的产品和解决方案。

图表5:安防产业发展趋势

更多数据参考前瞻产业研究院发布的《2018-2023年中国安防行业市场前瞻与投资战略规划分析报告》。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。